Wirtschaftlichkeitsberechnung im Bereich Energie – wie Sie Maßnahmen zur Verbesserung der Energieeffizienz berechnen

In den im Jahr 2007 beschlossenen „Eckpunkten für ein integriertes Energie – und Klimaprogramm“ (IEKP) wurde die Einführung moderner Energie Managementsysteme angekündigt, um „die umfangreichen Verbesserungspotenziale der Energieeffizienz in der Industrie“ zu realisieren. Diese seien, so die Bundesregierung damals, „in vielen Fällen hoch rentabel“. Auch heute wird immer wieder betont, dass es vor allem darum gehe, das wirtschaftliche Potenzial der Energieeffizienz in den Unternehmen zu verwirklichen. Damit stellt sich jedoch die Frage, warum die Unternehmen das nicht längst aus eigenem Antrieb getan haben – und das liegt unter anderem daran, dass es nicht erkannt wird. Daher wollen wir uns in diesem Beitrag mit dem richtigen Vorgehen zur Wirtschaftlichkeitsberechnung im Bereich Energie beschäftigen und Ihnen einen Überblick darüber verschaffen, wie Sie Ihre betriebliche Energieeffizienz berechnen können.

Gerne teilen wir unser Wissen mit Ihnen, bitte beachten Sie dennoch, dass die Inhalte der Blogbeiträge urheberrechtlich geschützt sind. >> Für mehr Infos zu den Nutzungshinweisen bitte hier klicken.

Gesetzgeber- und Normenvorgaben – warum muss man die Wirtschaftlichkeit von Energieeffizienz berechnen?

2009 wurde mit dem EEG erstmals gefordert, dass zur Begrenzung der EEG-Umlage der Verbrauch an Energie und die Potenziale zur Verminderung des Energieverbrauchs erhoben werden und dass man die Energieeffizienz berechnen muss. Bereits zu dieser Zeit gab es die Anforderung, dass eine Wirtschaftlichkeitsberechnung der ermittelten Maßnahmen zur Verminderung des Energieverbrauchs anhand „geeigneter Methoden zur Investitionsbeurteilung – wie interner Rendite und Amortisationszeit – zu bewerten“ sei. In der als Beispiel für eine Investitionsbeurteilung dargestellten Tabelle 3 des BAFA-Merkblattes wurde neben der statischen auch die dynamische Amortisationszeit aufgeführt. Die BAFA-Zertifizierung wurde ab 2011 durch eine Zertifizierung nach DIN EN 16001 bzw. (ab 2012) deren Nachfolgerin DIN EN ISO 50001 abgelöst. Nach dieser ist bei der Festlegung von Kriterien für die Beschaffung von Produkten und Einrichtungen mit wesentlichem Einfluss auf die energiebezogene Leistung die geplante oder erwartete Nutzungsdauer zu berücksichtigen.

Als ab 2013 die Einführung eines Energie Managementsystems zur Voraussetzung für den Spitzenausgleich nach Strom- und Energiesteuergesetz gemacht wurde, wurde für kleine und mittlere Unternehmen (KMU) ein „alternatives System“ eingeführt: zu diesem gehörte eine Wirtschaftlichkeitsberechnung „anhand geeigneter Methoden, … wie interner Verzinsung (Rentabilität) und Amortisationszeit (Risiko)“ (Anlage 2 Spitzenausgleich-Effizienzsystemverordnung, SpaEfV). Die DIN EN 16247-1, Grundlage für das nach Energie Dienstleistungsgesetz (EDL-G) seit dem vergangenen Jahr für alle Unternehmen, die kein KMU sind, verbindliche Energieaudit, fordert die Ermittlung der „Anlagenrendite oder jeglichen anderen ökonomischen Kriterien“ (wie mit der Organisation vereinbart) sowie die Betrachtung „anderer möglicher, nicht energiebezogener Gewinne“ (wie beispielsweise hinsichtlich Produktivität und Instandhaltung). Das EDL-G fordert zudem seit seiner Änderung im November 2019, dass Energieaudits mindestens auf der Methode der Kapitalwertberechnung basieren.

Video: Revision ISO 50001:2018

Video: ISO 50001 – Überblick über die Norm

Die Bedeutung der Methode zur Wirtschaftlichkeitsberechnung Energie

In der Praxis zeigt sich immer wieder: In vielen Unternehmen werden keine Maßnahmen zur Verbesserung der Energieeffizienz realisiert, die eine Amortisationszeit von mehr als zwei oder höchstens drei Jahren aufweisen. Die Amortisationszeit ist jedoch keine Rentabilitäts-, sondern eine Risikoberechnung (da hat die SpaEfV Recht), und somit werden hoch rentable Möglichkeiten zur Verbesserung der Energieeffizienz nicht realisiert – die verwendete Methode der Wirtschaftlichkeitsberechnung Energie kann also zum Hindernis für die Umsetzung von Energieeffizienz Maßnahmen werden.

GRATIS VORLAGE: Mit der kostenlosen Vorlage Energiemanagement Beauftragter ISO 50001 definieren Sie dessen Aufgaben und

Verantwortlichkeiten für Ihr Unternehmen.

Wirtschaftlichkeitsberechnung – Grundlagen

In allgemeinster Form ist in der Wirtschaftlichkeitsberechnung Energie, also beim Energieeffizienz Berechnen, die Rentabilität das Verhältnis zwischen dem erwirtschafteten Gewinn und dem dafür eingesetzten Kapital. Aus unternehmerischer Sicht steht eine Investition in Maßnahmen zur Verbesserung der Energieeffizienz in Wettbewerb zu anderen möglichen Investitionen oder alternativ einer anderweitigen Anlage des Geldes: Wo immer das investierte/ angelegte Geld die beste Rentabilität bringt, ist dem unterstellten Ziel einer angestrebten Gewinnmaximierung am besten gedient. Relevant ist daher zumeist die relative Wirtschaftlichkeit: Verglichen werden zwei oder mehr Alternativen – zumindest die geplante Energieeffizienz Maßnahme mit der Alternative, das Geld irgendwo risikoarm anzulegen (in letzterem Fall spricht man von kalkulatorischen Eigenkapital-Zinsen, die erwirtschaftet werden müssen). Wird eine Rentabilität jenseits einer festgelegten Grenze erwartet, z. B. mindestens 10 Prozent auf das eingesetzte Kapital, spricht man von absoluter Wirtschaftlichkeit. Beide – sowohl relative als auch absolute Wirtschaftlichkeit – können als Bewertungskriterium für Investitionsentscheidungen dienen.

Methoden der statistischen Wirtschaftlichkeitsberechnung

• Wirtschaftlichkeitsberechnung – Berechnung der Rentabilität

Beim Berechnen der Rentabilität (auch return on investment, abgekürzt roi oder zu dt. Anlagenrendite – vgl. DIN EN16247-1 – genannt) ist zu beachten, dass bei einer Investition in eine technische Anlage diese nur eine bestimmte Nutzungsdauer hat und nicht wie eine Anlage auf der Bank erhalten bleibt. Unter Berücksichtigung der Nutzungsdauer (und eines eventuellen Restwertes) ist also die jährliche Abschreibung als Kosten zu berechnen. Als Nutzungsdauer kann entweder die technische, die wirtschaftliche oder die gewöhnliche Nutzungsdauer (etwa anhand der AfA-Tabellen des Bundesfinanzministeriums) betrachtet werden. In die Rentabilitätsberechnung im Rahmen der Wirtschaftlichkeitsberechnung wird außerdem der Wertverlust infolge der Abschreibung berücksichtigt, indem nicht das gesamte, sondern das „durchschnittlich gebundene Kapital“ als Basis dient, das aus der halbierten Summe aus Anfangsinvestition und Restwert zu berechnen ist. Die Rentabilität (in Prozent) wird dann aus dem Rückfluss (Abschreibung minus jährliche Einsparungen) geteilt durch das durchschnittlich gebundene Kapital berechnet.

![]()

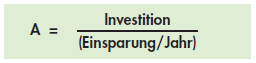

Beispiel einer Rentabilitätsberechnung

Beispiel einer Rentabilitätsberechnung

Eine Investition von 10.000 € mit einer Nutzungsdauer von 10 Jahren spart jährlich 2.000 € Kosten für Energie. Alle anderen Kosten sind gleich. Die Einsparungen liegen netto bei 1.000 € pro Jahr (Kosten 1.000 € Abschreibung minus Energiekosteneinsparung 2.000 €), das durchschnittlich gebundene Kapital (ohne

Restwert) beträgt 5.000 €, die Rentabilität damit 1.000 €, dividiert durch 5.000 € = 0,2 bzw. 20 Prozent.

• Statistische Amortisationszeit

Die wohl am weitesten verbreitete Methode der Investitionsrechnung ist die statische Amortisationsrechnung: Die Amortisationszeit ist die Zeit, die benötigt wird, um eine Investition wieder zu refinanzieren. Sie ist zu berechnen, indem die Investitionskosten durch die Einsparungen geteilt werden. Im obigen Fall betrüge sie also 10.000 Euro, dividiert durch 2.000 Euro pro Jahr = 5 Jahre. Sie misst das Risiko, das der Investor eingeht: Bis die Investitionskosten wieder eingespielt sind, verringert die Investition die Zahlungsfähigkeit (Liquidität) des Unternehmens. Insbesondere bei langlebigen Investitionen wird aber ein möglicher langfristiger Vermögenszuwachs nicht berücksichtigt, weshalb die statische Amortisationszeit niemals alleine betrachtet werden sollte.

Methoden der dynamischen Wirtschaftlichkeitsberechnung

Aber auch die Rentabilität spiegelt nicht die gesamte Wahrheit in der Wirtschaftlichkeitsberechnung Energie wider, um die Energieeffizienz berechnen zu können. Wie die statische Amortisationszeit gehört sie zu den statischen Methoden der Wirtschaftlichkeitsberechnung zum Energieeffizienz Berechnen: Veränderungen innerhalb der Nutzungsdauer einer Anlage, z. B. der sich verändernde Geldwert, werden nicht berücksichtigt. Der große Vorteil der statischen Berechnungen ist ihre Einfachheit, dynamische Berechnungen sind dagegen deutlich genauer.

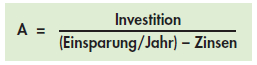

• Dynamische Amortisationszeit

• Dynamische Amortisationszeit

Bei der dynamischen Amortisationszeit zum Beispiel wird die Verzinsung berücksichtigt. Damit wird die Wirtschaftlichkeitsberechnung dieses Risikomaßes genauer – die Amortisationszeit bleibt aber ein Risikomaß.

• Barwertmethode

Bei der Barwertmethode (auch Kapitalwertmethode) werden die Zinsen berücksichtigt, indem alle in Zukunft anfallenden Ausgaben und Einnahmen auf den Wert zum Zeitpunkt der Investition abgezinst werden. Je weiter in der Zukunft eine Ausgabe oder Einnahme liegt, desto kleiner wird durch die Abzinsung ihr Wert zum Zeitpunkt der Investition. Zur (als Ausgabe negativ bewerteten) Investition werden über die gesamte Nutzungsdauer die (positiven) jährlichen Einsparungen addiert, und das Ergebnis entspricht dem Barwert der gesamten Zahlungsreihe zum Zeitpunkt der Investition. Der Barwert muss nicht in jedem Fall positiv sein. Wenn beispielsweise bei der Neuanschaffung einer Heizung mehrere Alternativen verglichen werden, bedeutet der geringste Betrag des Barwerts die wirtschaftlichste Lösung (relative Wirtschaftlichkeit).

![]()

Abzinsung

Um die Abzinsung zu berechnen, wird ein „Kalkulationszinssatz“ benötigt, mit welchem gerechnet wird. Dieser sollte sich – je nach geplanter Finanzierung der Maßnahme – anteilig aus einem Eigenkapitalzinssatz (der eine mögliche Verzinsung als Anlage wiedergibt) und Fremdkapitalzinssatz (der für einen Kredit zu leisten ist) zusammensetzen. Oft wird er etwas höher angesetzt als der rechnerisch ermittelte Zinssatz, um das mit der Investition eingegangene Risiko

abzubilden.

• Interne Verzinsung

• Interne Verzinsung

Vom Barwert lässt sich die effektive Verzinsung einer Investition ableiten: Es wird der Zinssatz gesucht, bei dem der Barwert am Ende der Nutzungsdauer genau 0 beträgt. Dieser „interne Zinsfuß“ lässt sich am einfachsten in einem mathematischen Näherungsverfahren berechnen – er wird durch Probieren ermittelt. Der „interne Zinsfuß“ entspricht der mittleren jährlichen Rendite einer Investition. Wenn die Finanzierung dieser Investition zu einem niedrigeren Zinssatz möglich ist, ist die Investition rentabel. Zu beachten ist jedoch, dass bei der Methode angenommen wird, dass die erwirtschafteten Überschüsse ebenfalls zum „internen Zinsfuß“ angelegt werden können, was in vielen Fällen unrealistisch sein dürfte – die interne Verzinsung überschätzt dann die tatsächliche Verzinsung.

.

AUSBILDUNG: Mit der Ausbildung Basiswissen ISO 50001 erhalten Sie den Einstieg in die Grundlagen des Energiemanagements

nach ISO 50001.

Energieeffizienz berechnen – weitere Betrachtungen

Vollständig wird eine Wirtschaftlichkeitsberechnung Energie streng genommen erst dann, wenn die gesamten Lebenszykluskosten beim Berechnen berücksichtigt werden. Neben Energie – und Anschaffungskosten sowie Energiekosteneinsparungen werden also dabei z. B. auch Instandhaltungskosten, Materialkosten, Personalkosten sowie Stilllegungs- und Beseitigungskosten berücksichtigt. Modelle hierfür sind z. B. in der VDI-Richtlinie 2884 und im VDMA-Einheitsblatt 34160 enthalten. Unternehmen, die am CO2-Emissionshandel teilnehmen, sollten darüber hinaus die CO2-Vermeidungskosten in ihrer Wirtschaftlichkeitsberechnung Energie und beim Energieeffizienz Berechnen berücksichtigen: Bessere Energieeffizienz kann zu verringerten CO2-Emissionen und zu Einsparungen bei Emissionszertifikaten führen.

Schlussfolgerungen – Fazit zur Wirtschaftlichkeitsberechnung Energie

Die einfach durchzuführende statische Wirtschaftlichkeitsberechnung erlaubt nur eine überschlägige Abschätzung der Wirtschaftlichkeit bzw. des Risikos einer Maßnahme zur Verbesserung der Energieeffizienz. Wesentlich genauer sind die dynamischen Methoden, die jedoch aufwändiger durchzuführen und zu berechnen sind. Bei größeren Investitionen lohnt sich der Aufwand dennoch: Die interne Verzinsung kann bei längerer Nutzungsdauer auch bei längerer Amortisationszeit weit über den Zinsen liegen, die der Kapitalmarkt bietet – solche hoch attraktiven Investitionsmöglichkeiten werden aber nicht erkannt, wenn nur die Amortisationszeit betrachtet wird. Auch den Anforderungen des EDL-G und der ISO 50001 wird mit einer Amortisationsberechnung nicht Genüge getan, da diese nicht die Nutzungsdauer betrachtet.

Ich wünsche Ihnen viel Erfolg bei der Wirtschaftlichkeitsberechnung Ihrer Energieeffizienz.

Ihr Jürgen Paeger

Gerne teilen wir unser Wissen mit Ihnen, bitte beachten Sie dennoch, dass die Inhalte der Blogbeiträge urheberrechtlich geschützt sind.

Durch die Publizierung der Blogbeiträge sind Sie daher nicht berechtigt, diese zu verkaufen, zu lizenzieren, zu vermieten oder anderweitig für einen Gegenwert zu übertragen oder zu nutzen. Sie sind weiterhin nicht berechtigt, die Inhalte der Blogbeiträge in eigenständigen Produkten, welche nur die Inhalte der Blogbeiträge selbst beinhalten oder als Teil eines anderen Produkts zu vertreiben. Weiterhin dürfen Inhalte dieses Blogs auch auszugsweise nur mit schriftlicher Genehmigung des Herausgebers verwendet werden.

Besten Dank für Ihr Verständnis.

1 Comment

Um die Ergebnisse der Energieeffizienzmaßnahmen besser zu berechnen ist ein Energiemonitoring sehr hilfreich, Einsparungen können auf dem Dashboard/ Software / Display sofort gesehen werden. Dadurch kann besser kalkuliert werden, ab wann sich Investitionen in Effizienzmaßnahmen rentieren und motiviert weiter Energie zu sparen.